Přibližně po 9 letech se na scénu opět vrací hra „Zlato nad zlato“. Recenze se předbíhají s chvalozpěvy a vyzdvihují klady a samá pozitiva. Kritika je umlčena. Každý divák touží hru vidět a nasát atmosféru. I tak bychom mohli popsat poslední události, kdy zlato po oněch 9 letech překročilo maximum a vyšplhalo k hranici 2 000 dolarů za unci. A už to jede: komentáře, články, analýzy, prognózy, obchodníci se zlatem, marketingové letáčky, a dokonce i NOVINY a TELEVIZE.

Směs strašení a katastrofického vidění budoucnosti na straně jedné a odhady budoucí ceny zlata na úrovni 2 500, 3, 5 a možná i 10 tisíc dolarů za unci na straně druhé. Samozřejmě vše založené na pevných podkladech, tzn. je to (téměř) jisté. Co na to obyčejný člověk, kterého finance obecně moc nezajímají, svou budoucnost vlastně neřeší ani spořením na důchod a inflace mu po celou dobu dlouhodobě a v tichosti, ale o to zákeřněji užírá těžce vydělané peníze na bankovním účtu? Chce zlato! Ano, krásný prodejní příběh. Tento příběh platí, bohužel, dosadíte-li jakékoliv jiné aktivum, které dosáhne nějakého historického vrcholu, nebo se k němu tryskem blíží a chytnou se toho média. NIKDO nemá křišťálovou kouli. Opakuji: NIKDO nemá křišťálovou kouli! To by si měl uvědomit každý před zkratkovitým nákupem (platí obdobně i pro prodej). O to víc by si to měl uvědomit člověk bez zkušeností a znalostí finančních trhů.

Abych to uvedl na pravou míru, nemám nic proti zlatu, naopak. Souhlasím s určitou váhou, klidně až 20% hotovostní rezervy v každém dobře nastaveném portfoliu. Nelíbí se mi však některé polopravdy a neúplné informace, na které se potom nabalují ne zrovna „košer“ obchodní praktiky vedoucí k nákupu něčeho (navíc většinou předraženého) bez hlubšího zamyšlení a souvislostí jen proto, že když se o tom mluví v televizi, musí to být pravda.

Za velice důležité považuji správně rozlišit již samotný důvod proč nakoupit zlato, a to buď jako investice, tj. spekulace na budoucí růst, nebo jako zajištění proti opravdu katastrofickému, ne-li apokalyptickému scénáři. Z toho pak vyplývají odlišná podstupovaná rizika i druhy nástrojů, kterými nákup realizovat. Toto si často lidé neuvědomují, resp. nedokáží jasně rozlišit účel své investice a z toho vyplývající souvislosti. Ve finále se představa a výsledek mohou dosti odlišovat.

Investice do zlata jako zdroj zbohatnutí…

Pokud chce někdo spekulativně investovat do zlata, nejčastější jeho otázka je „kolik na tom vydělám?“. Bohužel už si často nepoloží i druhou relevantní otázku „kolik na tom mohu prodělat?“. Odpověď nehledejte v prodejních letáčcích, tam totiž platí „když ptáčka lapají, pěkně mu zpívají…“ aneb znázorněné období grafu minulého vývoje vždy vychází fantasticky. Ale i cena zlata může ve velmi krátkém okamžiku spadnout o 30 %, jako tomu bylo chvíli po dosažení předchozích maxim, následně pokračovalo v poklesu až na téměř poloviční hodnotu. Mimochodem, před pokořením předchozích maxim jsme zažívali stejné divadýlko a stejné argumenty jako nyní.

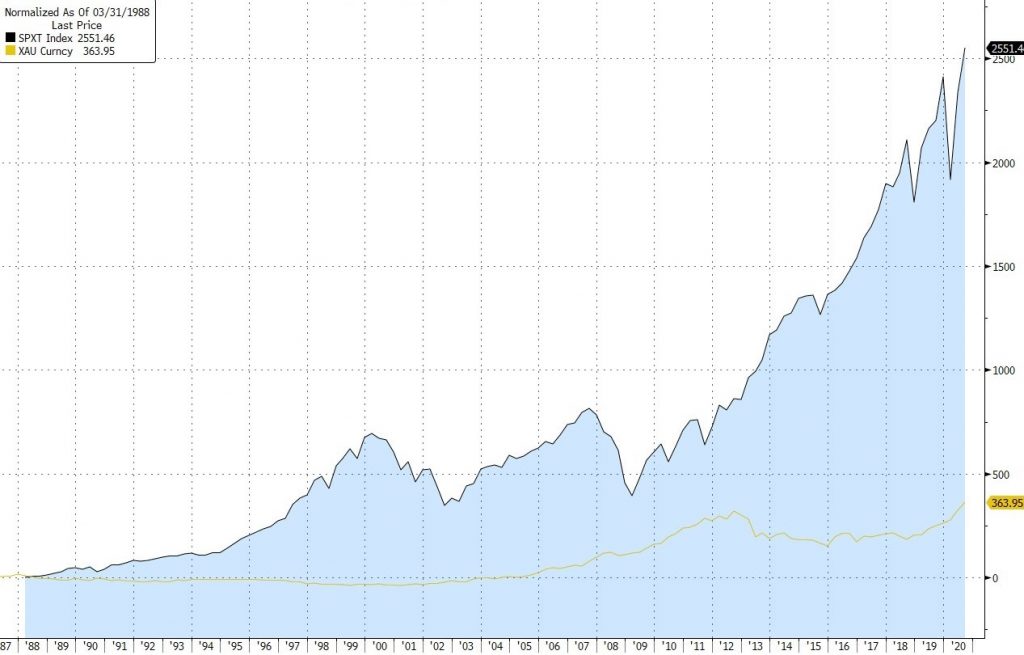

Svou kolísavostí se zlato občas blíží (jako obecně všechny komodity) rizikovosti akcií, a tak by se k němu mělo přistupovat. To si připomeňte, až budete číst o zlatu jako jistotě, bezpečí a uchovateli hodnoty. U zlata navíc platí, že v dlouhých intervalech může cena trendově stagnovat nebo dokonce klesat viz obrázek níže.

Při spekulativním záměru nákupu zlata ale často dochází k jeho fyzickému nákupu v podobě slitku či mince, což není vhodné jednak kvůli nižší likviditě (přeměny zlata na hotovostní peníze), jednak kvůli skrytým nákladům a maržím zvyšující finální nákupní cenu fyzického zlata. Rozdíl mezi tržní cenou zlata a cenou samotného slitku může být o to vyšší, čím nižší je jeho gramáž. U nižších gramáží do 20 gramů se pohybujeme okolo 10-15 % v lepším případě, u netransparentních prodejců pak i klidně 30 %! Minimálně o tento rozdíl musí vyrůst tržní hodnota zlata, abych byl „na svém“ v případě zpětného prodeje. Tato okolnost by nás měla zajímat hlavně u spoření do zlata za malé částky. Je potřeba si uvědomit, že prodej fyzického zlata nepodléhá žádné regulaci, a tak je velmi důležité hledat ověřeného, transparentního a spolehlivého obchodníka. Pokud tedy investujete spekulativně s vidinou dalšího růstu tohoto vzácného kovu, lepší variantou je použít tzv. ETF – nízkonákladový, v každém okamžiku likvidní, burzovně obchodovaný fond navázaný na spotovou (tržní) cenu zlata, nebo ETF kopírující index producentů zlata či jednotlivé akcie konkrétního těžaře. Pro příklad uvádím největší ETF investující přímo do fyzického zlata SPDR Gold Shares s nákladovostí 0,4 % ročně.

Zdroj: Bloomberg

Pojďme se nyní podívat na největší prodejní argumenty „strašáky“ a zkusme je trochu s nadhledem konfrontovat. Jsou to především tisk peněz, zadlužení, inflace, což povede ke ztrátě hodnoty úspor a zlato je jediným uchovatelem hodnoty… Ano, monetární expanze (neodborně tisk peněz) je skutečně bezprecedentní, ale zatím žádnou zvýšenou inflaci, ač se o ni centrální banky vehementně snaží již déle než 10 let, nepřinesla. Ano, dluhy (státního sektoru) vyskočily v poslední dekádě razantně, ale zdaleka nedosahují takové úrovně jako v Japonsku, kde zadlužení nad 100 % hrubého domácího produktu trvá již 20 let, z toho nad 200 % poslední dekádu. A inflace? Kdeže, stále řeší spíše deflaci, a tak pumpují penízky do ekonomiky dál. Zajímavá je studie pana Soarese z Frankfurt Asset Management popisující fakt, že vysoká inflace přichází pouze tam, kde dochází k výrazné devalvaci měny jako např. v Turecku v 90. letech či nyní ve Venezuele. Ke vzniku inflace by došlo v případě, kdyby poptávka podporovaná masivní expanzivní politikou vlády a centrální bankou nebyla uspokojena domácí produkcí a současně dovozem za stabilní ceny. Jinými slovy, pádivá inflace by vznikla za předpokladu hlubší devalvace měn vyspělých trhů, což při cca 50 % zastoupení dolaru jako rezervní měny je zatím dosti nepředstavitelné, navíc proti jaké měně by měl dolar devalvovat, když jsou na tom všechny vyspělé země (skoro) stejně špatně.

Uchovatel hodnoty? Možná na hodně dlouhých intervalech, ale jinak žádná sláva. Na „kratších“ horizontech 10-20 let máte o dost větší pravděpodobnost překonat inflaci na akciích, které navíc přinášejí nezanedbatelný výnos v podobě dividend viz obrázek níže.

Dalším strašákem povzbuzující nákup zlata je třeba elektronizace peněz a ztráta jejich kontroly ve prospěch zadlužených vlád nebo třeba bail-in zákon ohledně (ne)garance vkladů u bank. Na druhou stranu vám již nikdo neřekne o konfiskacích zlata v minulém století, které navíc proběhly v západních, vyspělých ekonomikách, takže ani u zlata si nemůžeme být ničím jisti.

Zdroj: Bloomberg

Zlato – pojistka proti konci světa…

V případě tíživého strachu z přicházející katastrofy a konce finančních systémů, ne-li světa na jedné straně, ale s vírou že i tentokrát bude zlato platit jako funkční platidlo a nikdo mi ho nezabaví na straně druhé, je prozíravé mít nějakou tu část majetku ve fyzickém zlatě. V tomto případě však není na místě pokládat si otázku „kolik na tom vydělám?“. V tomto případě je zlato otázkou přežití a jeho hodnotu skutečně ocením, až si za peníze jídlo nekoupím. Nezajímají mě tedy žádné grafy, historické výnosnosti a prognózy cen. Prostě koupím, schovám a doufám, že nikdy nebude tak špatně, abych použil. A pokud ne, tak se zlato (rodinný majetek) v rámci dědictví přesune na příští generaci, ještě lépe generace.

Závěrem…

Zlato určitě patří do každého správného portfolia. Rozhodně není dobré podceňovat výše uvedené makroekonomické strašáky. Pokud očekáváte totální krizi, pak je namístě fyzické zlato, pokud očekáváte růst ceny zlata (nikdo ale neví, jak dlouhý a velký růst tentokrát bude!), pak si kupte ETF. Ale rozhodně nekupujte zlato jen na základě mediální masáže a náhlého vnuknutí této „zaručené potřeby“ bez komplexního nastavení ochrany vašeho majetku, řešení úspor a důchodu. Držet pouze zlato a hotovost na účtu opravdu není vhodné a správně diverzifikované řešení. Mimochodem, v případě spekulativního nákupu jste měli mít zlato již dávno, protože jak to tak bývá, mediální masáž přichází vždy až „s křížkem po funusu“ a vy už jste o ty nejtučnější výnosy zpravidla stejně přišli.

Sdílet článek