Bez ohledu na aktuální prognózy zvýšené inflace v blízké budoucnosti, inflace umí „úřadovat“ i v dobách relativně klidných. Zvláště pak dokáže napáchat nezanedbatelné škody českému konzervativnímu střadateli.

Ano, žijeme již dlouhou dobu v prostředí s nízkou a relativně stabilní, někdy dokonce klesající inflací (desinflace) a z pohledu makroekonomie je spíše problém deflace než vysoká inflace.

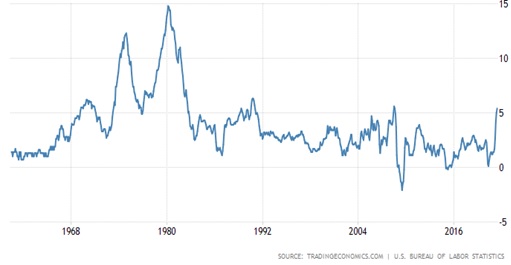

Poslední generace, dvě možná žijí v mylné představě, že to tak je prostě nastálo. Staří pardálové finančního světa si však dobře pamatují dobu, kdy inflace v USA atakovala na konci 80. let minulého století 15 %. Příčinou byl ropný šok. Dnes se objevují hlasy, že inflace může opět vystrkovat růžky z důvodu nadměrné finanční podpory vlád a centrálních bank, a to nejen z doby nedávné, kovidové, ale již předchozí hypoteční krize 2007-09. Logicky nadměrná nabídka peněz vyústí dříve či později v inflaci. Nehledejte ji však ve spotřebitelských cenách, ale v cenách aktiv, jako jsou nemovitosti a cenné papíry (akcie na maximech, dluhopisy „vynáší“ záporný výnos = ceny také na maximech). Někde se ta likvidita projevit musí. Ale centrální banky jsou zatím v klidu a drží úrokové sazby na nule, což dále a více stimuluje růst cen uvedených aktiv při domnělé stabilitě spotřebitelské inflace.

US inflace 1960-1921

Nicméně cca půl roku zpátky, při postupném otevírání ekonomik po kovidu se k tlaku na inflaci přidala uvolněná spotřebitelská poptávka i omezená nabídka ať už na poli základních surovin, stavebních materiálů, ale třeba i nedostatek čipů.

Centrální banky však vidí riziko zvýšené inflace pouze jako krátkodobé. No uvidíme. Fakt je, že obecné očekávání budoucí inflace, což je základní parametr pří rozhodování centrálních bank o nastavení úrokových sazeb, zůstává i přes to stále nízké. On to může být ale výše uvedený důsledek, že vlastně nízkou inflaci považuje většina z laické veřejnosti za standard, jakousi samozřejmost. Oni ani zvýšenou inflaci vlastně nezažili. Jak je vidět na stlačených výnosech u dlouhých státních dluhopisů (10 a více let), podobné očekávání nízké inflace mají (zatím) i odborníci pocházející ze stejné generace. A dluhopisové trhy se přeci nikdy nemýlí! Otázkou za milion je, co a jak rychle může způsobit změnu našich skálopevných očekávání. Upřímně při pohledu na bezprizorně bobtnající vládní dluhy dosahující úrovně po skončení 2. světové války (tam to bylo pochopitelné) nevěřím moc na „samozřejmost“ nízké inflace. A navíc nebuďme naivní, že dluhy se platí. Ne, dluhy se umazávají, a to právě inflací…

Nechci strašit vysokou ani zvýšenou inflací, nemám křišťálovou kouli. Inflace zabíjí tiše úspory i při dnešní, zatím „standardně“ nízké úrovni.

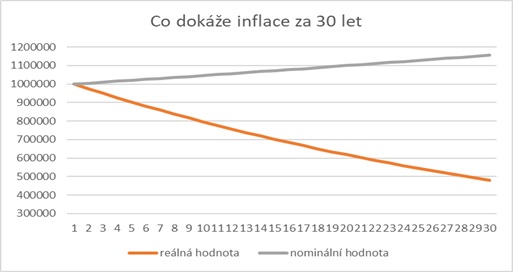

Českému poctivému střadateli o to víc. Jeho zarytá konzervativnost způsobuje, že má cca 80 % úspor v depozitních či inflaci nepokrývajících produktech (běžné či spořící účty, termínované vklady, stavební spoření, staré penzijní připojištění aj.) a spokojeně si lebedí v pocitu bezpečí a jistých nekolísajících výnosů. Modelový příklad, který nebude daleko od reality. Částka 1 milion, výnos běžného účtu 0,5 % (záměrně jsem nedal nulu, ale počítám s tím, že těch 5 desetin dělají ty ostatní depozitní a inflaci nepokrývající produkty, které však v poměru k úsporám na běžných účtech nebudou dohromady vynášet více), inflace 3 % (mámo, co to vlastně je ta inflace?) Čas plyne… Každoroční stabilní výnos okolo 5 tisíc, toto hezky střádáme na důchod, jsme boháči. Nominální. A realita? Za deset let tržní hodnota 780 tisíc, za dvacet něco málo přes 600 tisíc a po třiceti letech již pod 500 tisíci!!! Jinými slovy za třicet let si za ten milion koupím reálně o 50 % méně. To už je (mělo by být) strašidelné samo o sobě i bez prognózované zvýšené inflaci.

Tuto smutnou realitu již dávno pochopili stejně konzervativní investoři, Nobelova nadace, věhlasné univerzitní fondy či církve.

Ti všichni mají minimálně 50 % svého spravovaného jmění v akciích. Norský ropný fond dokonce 70 %. Ten zbytek samozřejmě neleží v hotovosti, ale je investován do dalších aktiv při zachování široké diverzifikace a výnosovém potenciálu alespoň na úrovni inflace. V opačném případě by již dávno skončili na mizině. Zapomeňte na to, že „investováním“ do termíňáků a penzijka se připravíte na spokojený důchod a zapomeňte na to, že se o vás stát postará. Neberte význam inflace jako pouhé slovo, které jste slyšeli ve zprávách a matně dokážete popsat, co to vlastně znamená, ale skutečný význam vám uchází. Nakreslete si to! Grafické znázornění má jasnější vypovídací schopnost než pouhé konstatování.

Sdílet článek