Vrchol pádivé inflace (dvou až tříciferná inflace) se přiblížil, v některých ekonomikách včetně ČR je již možná těsně za vrcholem. Nikdo nepředpovídá rychlý návrat na předválečné hodnoty, které se pohybovaly okolo 2 % ročně. Zvýšená inflace tak s námi ještě nějaký čas zůstane a tím pádem budou naše úspory i nadále trpět.

Jak již bylo mnohokrát napsáno, s takto vysokou inflací se těžko bojuje a těžko se hledá zázračná investice, která by ji pokryla. I dobře diverzifikované portfolio strádá. Nedá se nic dělat, to jsou prostě finanční trhy. Nastávají i období, kdy se dočasné ztráty musí přetrpět. Unáhlené změny přitom bývají zpravidla kontraproduktivní.

Existuje tu však jeden sektor, který inflaci dokázal (alespoň prozatím) porazit. Logicky se to povedlo sektoru energií, který naopak těží z položky, která nám nejvíce inflaci zvedá. Pokud odhlédneme od evropských snah mimořádně zdanit či jinak dočasně regulovat tento segment, pak jsou tu velké nadnárodní giganty obchodované zejména ve Spojených státech, kterých se to přímo nedotýká.

Investovat nyní do sektoru energií by bylo již trochu „s křížkem po funusu“ a kdo tento vývoj nepředpokládal v předstihu v roce 2019, kdy byla energetika naopak otloukánkem mezi akciovými sektory, ten o tučné zisky přišel.

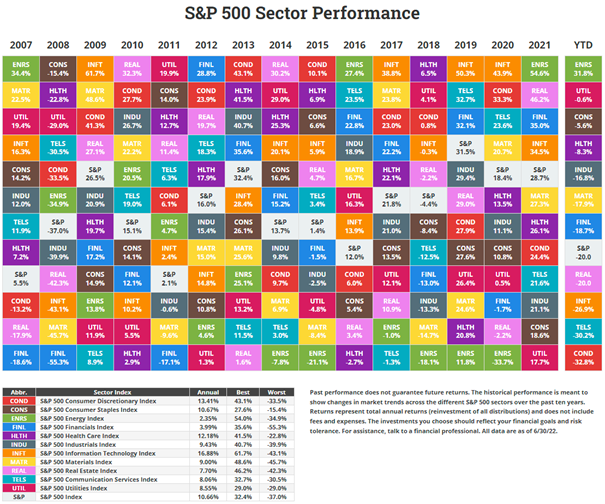

Předpovídat budoucnost, navíc na finančních trzích, spadá již tak trochu do sféry sci-fi. Můžete se přesvědčit sami pohledem na graf výkonnosti jednotlivých segmentů v širokém americkém akciovém indexu S&P 500. Je sice hezké, že energie minulý i současný rok okupují pomyslný vrchol, ale předtím se držely často na chvostu v záporných číslech i když vše ostatní vydělávalo velice slušně. Naopak technologie, které přilákaly v minulých letech díky výkonnosti mnoho investorů, zažívají pád.

Jaké z toho plyne poučení? Specifická sektorová alokace bývá dost ošemetná. A pokud se poradci a jejich investoři řídí podle minulé výkonnosti (jako že se jí bohužel řídí), tak to většinou nedopadá dobře. Při investici do konkrétního sektoru se totiž podstatně zvyšuje rizikový profil celého portfolia, navíc má nároky na vyšší odbornost i znalost dalších makroekonomických vazeb v čase a jejich předvídatelnost. Ať se snažíme, jak chceme, vstup do daného sektoru přichází vždy opožděně, tedy ve chvíli, kdy jsou ceny už nahoře. A pak se to podobá hře „Škatulata, hejbejte se!“, jak můžete vidět v grafu s barevnými čtverečky jednotlivých sektorů.

Než riskovat, že se netrefíte ve správnou dobu do správného sektoru, pak raději investovat do celého indexu, pokud možno přes levné ETF. Jak je z grafu patrné, průměrný výnos celého indexu S&P 500 dlouhodobě překonává značnou část jednotlivých sektorů.

Zdroj: https://novelinvestor.com/sector-performance/

Sdílet článek